- admin

- diciembre 2, 2021

Con éste se remite un Boletín Informativo de la Firma. El mismo presenta una sinopsis de la LEY ORGÁNICA PARA EL DESARROLLO ECONÓMICO Y SOSTENIBILIDAD FISCAL TRAS LA PANADEMIA COVID 19, publicada en el R.O. No. 587 tercer suplemento, de fecha 29 de noviembre de 2021.

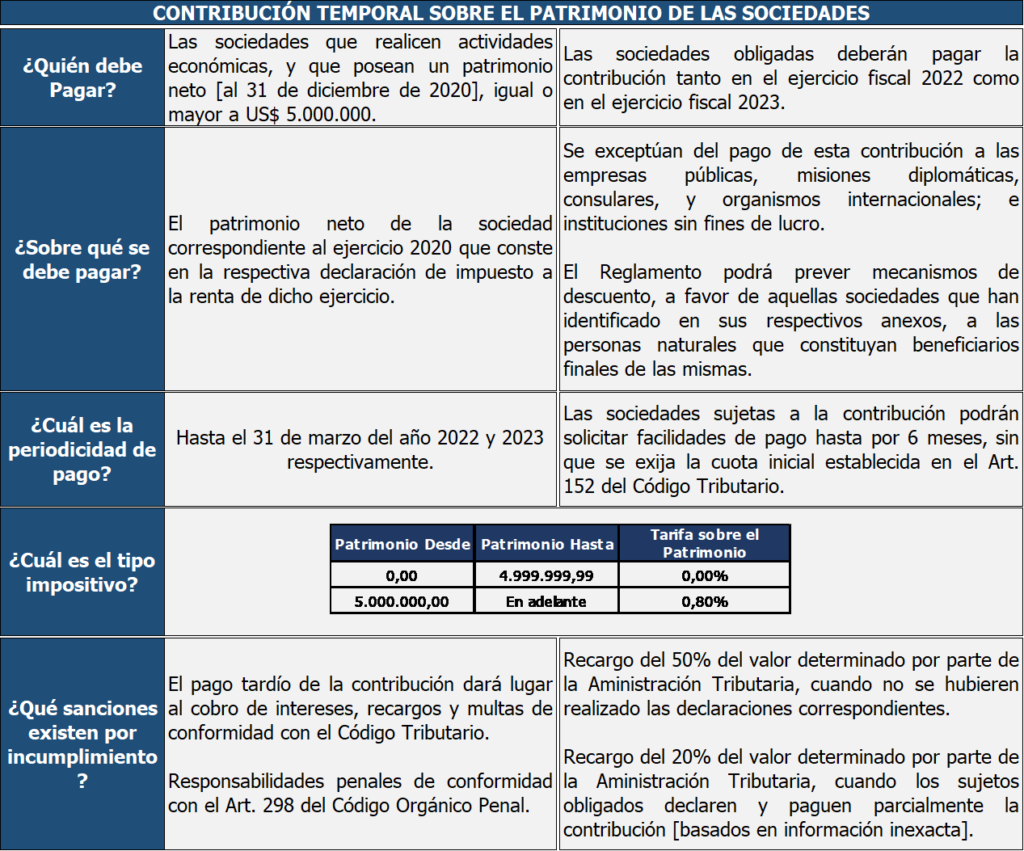

CONTRIBUCIONES

TEMPORALES PARA EL IMPULSO ECONÓMICO POST COVID-19

RÉGIMEN IMPOSITIVO VOLUNTARIO ÚNICO Y TEMPORAL PARA LA REGULARIZACIÓN DE ACTIVOS EN EL EXTERIOR

Los valores pagados por concepto del Impuesto Único y Temporal para la Declaración de Activos, no serán susceptibles del recurso de pago indebido o en exceso.

REFORMAS A LA LEY DE RÉGIMEN TRIBUTARIO INTERNO

Residencia Fiscal

1) Para acreditar la residencia fiscal de una persona natural en otra jurisdicción, un paraíso fiscal o jurisdicción de menor imposición, además de la permanencia (183 días), deberá acreditarse que el núcleo principal de sus actividades o intereses económicos se encuentra en esa jurisdicción.

2) Se presume que una persona natural tiene el núcleo principal de sus actividades o intereses económicos en el Ecuador, cuando sea titular de activos situados en el país, incluyendo derechos representativos de capital, por un valor superior a US$ 1.000.000, y en cualquier momento haya:

(a) Sido residente fiscal en el Ecuador,

(b) Obtenido nacionalidad o residencia fiscal ecuatoriana, o

(c) Sido apoderado o representante legal de una sociedad o establecimiento permanente en el Ecuador.

3) Las personas naturales obligadas a declarar y pagar el Impuesto a la Renta en Ecuador, aun cuando acrediten que su residencia fiscal se encuentra en otra jurisdicción, podrán imputar el impuesto pagado en dicha jurisdicción. Si existiera diferencia con el tipo impositivo ecuatoriano, deberán pagar la diferencia.

Exenciones de Impuesto a la Renta

4) La exención aplicable a la venta ocasional de inmuebles, se aplicará únicamente a la enajenación de aquellos destinados a vivienda y terrenos, efectuada por personas naturales.

5) No se causará Impuesto a la Renta por la enajenación ocasional de inmuebles realizadas por personas naturales o sociedades, por la primera transferencia de dominio del respectivo inmueble que se realice a partir de la vigencia de esta Ley, y hasta dentro de los cinco años posteriores [de la vigencia de esta Ley]. La exención no aplicará a aquellos contribuyentes que tengan una actividad económica relacionada con inmuebles

6) La exoneración de los rendimientos que generen los depósitos a plazo fijo e inversiones en renta fija [inclusive fideicomisos mercantiles de inversión, fondos administrados o colectivos de inversión y fondos complementarios de inversión], procederá cuando las operaciones se realicen a un plazo de 180 días calendario o más, y permanezcan con el tenedor que se beneficia de tal exoneración por el mismo tiempo.

7) La exoneración de las utilidades que perciban las sociedades que enajenen derechos representativos de capital (hasta el 25% del capital suscrito y pagado) realizadas a través de bolsas de valores, será de 50 fracciones básicas desgravadas. Por otro lado, se establece un impuesto del 5% sobre la utilidad (menos 50 fracciones básicas), cuando la enajenación supere el 25% del capital suscrito y pagado.

8) Se eliminan las siguientes exoneraciones de Impuesto a la Renta:

(a) Rendimientos financieros originados en deuda pública.

(b) Inversiones nuevas y productivas.

(c) Proyectos públicos en asociación público-privada.

(d) Actividades exclusivas de cualquier tecnología digital libre.

(e) Fusión de entidades del sector financiero popular y solidario.

(f) Creación de nuevas microempresas.

(g) Administradores u operadores de una Zona Especial de Desarrollo Económico.

Deducciones de Impuesto a la Renta

9) Se aplicará el 100% de deducción adicional por depreciación y amortización de maquinarias, equipos y tecnologías de construcción sustentable. El gasto adicional no podrá superar el 5% de los ingresos totales.

10) Se eliminan las siguientes deducciones:

(a) Deducción adicional por incremento neto de empleo.

(b) Deducción adicional por pagos a adultos mayores y migrantes retornados mayores de 40 años.

(c) Pagos efectuados por concepto de desahucio y de pensiones jubilares patronales.

(d) Deducción por gastos personales.

(e) Deducción para las micro, pequeñas y medianas empresas.

(f) Deducción adicional para contribuyentes cuya actividad sea la operación de oficinas centralizadas de gestión de llamadas.

11) La deducción por publicidad y patrocinio, becas educativas, alimentación e infraestructura a favor de deportistas, programas, proyectos o eventos deportivos y/o no profesionales será del 150%. Para el efecto, los programas o proyectos descritos deberán ser calificados por la entidad rectora competente.

12) Se incluye la deducción adicional del 150% por producción y patrocinio de obras cinematográficas.

13) Se establece una deducción adicional por aportes privados para el fomento a las artes, cine y la innovación en cultura de hasta el 150%.

14) Serán deducibles los aportes y/o donaciones que se destinen a favor de programas, fondos y proyectos de protección, conservación, bioemprendimientos, restauración, y reparación ambiental calificados. Esto, siempre que no supere el 10% de los ingresos brutos anuales percibidos en el ejercicio anterior.

15) Se establece un nuevo orden para la imputación del crédito tributario para personas naturales sobre el Impuesto a la Renta causado, conforme la siguiente prelación:

(a) 20% de los gastos personales incurridos en cada año cuando la renta bruta no exceda 2,13 fracciones básicas desgravadas.

(b) 10% de los gastos personales incurridos en cada año cuando la renta bruta exceda 2,13 fracciones básicas desgravadas.

(c) El valor máximo de gastos a imputarse no podrá superar 7 veces la Canasta Básica Familiar [definida por el INEC al mes de diciembre de cada año], y podrán considerarse aquellos gastos realizados por los padres, cónyuge o pareja en unión de hecho e hijos dependientes del sujeto pasivo o de su cónyuge o pareja en unión de hecho, siempre que no perciban ingresos gravados.

(d) Los gastos imputables corresponderán a: arriendo o pago de intereses para adquisición de vivienda, alimentación, el pago de pensiones alimenticias fijadas en acta de mediación o resolución judicial, vestimenta, turismo nacional en establecimientos registrados y con licencia única anual de funcionamiento, salud y educación, incluyendo en este rubro arte y cultura.

16) Los gastos incurridos en el exterior serán deducibles si se relacionan con rentas gravadas, sin perjuicio de la deducibilidad de los gastos que no se encuentran sujetos a retención según la normativa tributaria ecuatoriana y lo dispuesto en los Convenios Internacionales suscritos por el Ecuador.

Normas para la determinación del Impuesto a la Renta

17) Las personas naturales cuya actividad no esté relacionada con la explotación de inmuebles y que hayan obtenido ingresos gravados por la transferencia ocasional de un bien inmueble cuya venta se encuentre exenta, deberán incorporar dichos ingresos en su declaración de renta global.

18) Se modifica el tipo impositivo para la liquidación del Impuesto a la Renta para personas naturales:

Fracción básica | Exceso hasta | Impuesto sobre fracción básica | % Impuesto sobre la fracción excedente |

– | 11,310.00 | – | 0% |

11,310.01 | 14,410.00 | – | 5% |

14,410.01 | 18,010.00 | 155 | 10% |

18,010.01 | 21,630.00 | 515 | 12% |

21,630.01 | 31,630.00 | 949.4 | 15% |

31,630.01 | 41,630.00 | 2,449.40 | 20% |

41,630.01 | 51,630.00 | 4,449.40 | 25% |

51,630.01 | 61,630.00 | 6,949.40 | 30% |

61,630.01 | 100,000.00 | 9,949.40 | 35% |

100,000.01 | en adelante | 23,378.90 | 37% |

19) Se exonera el pago del Impuesto a la Herencia a los beneficiarios dentro del primer grado de consanguinidad y cónyuges supervivientes.

20) Se elimina la deducción para sociedades consideradas como microempresas.

21) Se elimina la reducción de 10 puntos de la tarifa del Impuesto a la Renta para sociedades exportadoras habituales y sociedades de turismo receptivo.

22) De producirse enajenaciones de acciones provenientes de sociedades domiciliadas en territorio ecuatoriano, las utilidades estarán gravadas con un tipo impositivo del 10%.

23) Se establece una reducción de 3 puntos porcentuales al tipo impositivo general para las sociedades nuevas e inversiones de sociedades existentes, que se constituyan a partir de la vigencia de la presente Ley. Dicha reducción, será aplicable hasta por 15 años, siendo que la reducción máxima acumulada será el valor de la inversión efectuada.

24) Las sociedades nuevas, así como las inversiones nuevas de sociedades existentes, que se constituyan a partir de la vigencia de esta Ley, y que además suscriban un convenio de inversión, podrán reducir en 5 puntos porcentuales el tipo impositivo general. La reducción del tipo impositivo será aplicable por los plazos y en los términos dispuestos en el Código Orgánico de la Producción, Comercio e Inversiones, siendo el límite máximo acumulado de reducción el monto de la inversión efectuada.

25) Se elimina la posibilidad de diferimiento del pago del Impuesto a la Renta cuando las sociedades transfieren parte de su capital accionario a sus trabajadores.

26) Se elimina el pago del anticipo del Impuesto a la Renta para personas naturales y sociedades que promuevan espectáculos públicos.

Retenciones de Impuesto a la Renta

27) Se elimina la disposición mediante la cual se faculta al SRI establecer montos máximos y requisitos formales para la aplicación automática de los beneficios dispuestos en los Convenios para Evitar la Doble Imposición.

28) Se elimina el requerimiento de presentar un certificado expedido por auditor independiente, a efectos de justificar la pertinencia de gastos incurridos en el exterior.

29) El método para eliminar la doble imposición que deberán aplicar las personas naturales y sociedades que perciban ingresos en el exterior, será el de imputación parcial, esto es podrán imputar como máximo el impuesto que le correspondería pagar en el Ecuador.

Impuesto al Valor Agregado

30) Se establece como transferencias no objeto de IVA a las transmisiones de empresas y establecimientos de comercio en los términos establecidos en el Código de Comercio.

31) Se agregan como bienes gravados con tarifa 0% de IVA, los siguientes:

(a) Mascarillas, oxímetros, alcohol y gel antibacterial superior al 70% de concentración, toallas sanitarias, tampones, copas menstruales y pañales desechables populares.

(b) Importación de combustibles derivados de hidrocarburos, biocombustibles y gas natural, realizada por sujetos pasivos que cuenten con los permisos respectivos.

32) Se eliminan como bienes gravados con tarifa 0% de IVA, los siguientes:

(a) Material que se comercializa conjuntamente con los libros.

(b) Importación de bienes efectuada por ZEDES.

(c) Lámparas LED.

(d) Cocinas de inducción eléctrica y las ollas que se usen con dichas cocinas, sistemas de calentamiento de agua y duchas eléctricas.

33) Se incluyen como servicios gravados con tarifa 0% de IVA, los siguientes:

(a) Arrendamiento de tierras destinadas a uso agropecuario.

(b) Los servicios prestados por establecimientos de alojamiento turístico a turistas extranjeros.

34) Se eliminan los siguientes servicios gravados con tarifa 0%:

(a) Los prestados por clubes sociales y gremios profesionales.

(b) El suministro de dominios de páginas web, servidores y computación en la nube.

35) El derecho a devolución del IVA puede extenderse a proveedores directos de los exportadores y de las empresas que sean de propiedad de éstos, si forman parte de la misma cadena productiva.

36) La base imponible de los bienes importados, será únicamente aquella que figure en la declaración aduanera de importación.

Impuesto a los Consumos Especiales

37) Se estandariza la tarifa específica del ICE para alcohol y bebidas alcohólicas en US$ 10 por litro de alcohol puro.

38) Se estandariza la tarifa específica del ICE para cerveza industrial en US$ 13,08 por litro de alcohol puro.

39) Se define la tarifa específica y ad-valorem de ICE (US$ 1,50 y 75% respectivamente) para cerveza artesanal.

40) Se exceptúa el pago de ICE para servicios de televisión vía streaming.

41) Se pagará ICE por todas las cuotas, membresías, afiliaciones, acciones y similares que los clubes sociales cobran a sus miembros.

42) Se elimina el ICE para: videojuegos, telefonía prestada a personas naturales y sociedades, calefones y sistemas de calentamiento de agua de uso doméstico, que funcionen total o parcialmente mediante la combustión de gas.

43) Se establecen exenciones del ICE para: vehículos híbridos y jugos con contenido natural mayor al 50%.

44) Mediante decreto ejecutivo, se podrán reducir las tarifas de ICE previo el dictamen favorable del ente rector de las finanzas públicas.

Tributación de los prestadores servicios para la exploración y explotación de hidrocarburos

45) Se establece como deducción, los costos de financiamiento y costos de transporte bajo cualquier figura que corresponda a los barriles efectivamente transportados o compra de capacidad reservada.

Eliminación de regímenes previstos en la Ley

46) Se elimina los siguientes regímenes:

(a) Régimen Impositivo Simplificado (RISE); y,

(b) Régimen Impositivo para Microempresas (RIM).

Creación del Régimen Simplificado para emprendedores y negocios populares – RIMPE

REFORMASAL CÓDIGO TRIBUTARIO

47) Se integran como principios tributarios el de generalidad, progresividad, eficiencia, confianza legítima, simplicidad administrativa, irretroactividad, equidad, transparencia, y suficiencia recaudatoria.

48) La Administración Tributaria podrá transigir respecto al cobro de intereses a cargo del sujeto pasivo.

49) Se establecen nuevos criterios para la calificación de la sustancia jurídica y económica a ser aplicados por la Administración Tributaria en los procesos de determinación. En general se debe considerar:

(a) Si la forma jurídica o económica escogida por el contribuyente forma parte de las modalidades aplicables al tipo de actividad económica a la que pertenece el sujeto pasivo.

(b) Si el resultado de la forma jurídica adoptada es neutro (en términos recaudatorios). Es decir, ante el eventual ahorro experimentado por una de las partes, se puede generar un incremento en relación a los ingresos de la otra parte, siempre que ambas partes sean residentes fiscales del Ecuador

(c) Si al momento en el que se celebró el respectivo acto o contrato sujeto a determinación, existía un precedente jurisprudencial obligatorio, que se haya pronunciado respecto de la pertinencia del tratamiento tributario aplicado por los participantes de dicha relación jurídica.

En caso de que se verifique el cumplimiento de una de estas condiciones, el SRI aplicará el tratamiento tributario correspondiente a la forma jurídica adoptada por las partes, durante el plazo que dure el acto o contrato. En caso de que exista una modificación normativa, ésta aplicará para contratos celebrados a partir de la vigencia de la modificación.

50) Se entenderá como falta de motivación cuando el acto administrativo de determinación tributaria o que resuelva reclamos formulados por los contribuyentes, se base únicamente en la inconformidad del funcionario con la documentación presentada por el sujeto pasivo.

51) La Administración Tributaria podrá, motivadamente, revocar sus pronunciamientos emitidos en absolución de consultas tributarias. En este caso, el nuevo pronunciamiento será aplicado por la Autoridad Tributaria únicamente a los hechos efectuados con posterioridad a la revocatoria.

53) El SRI velará por la fiel aplicación y se otorgará un procedimiento expedito a las peticiones formuladas por personas naturales o jurídicas no residentes en Ecuador, en los procedimientos instaurados por la aplicación de Convenios Internacionales.

54) El representante legal de una persona jurídica no es responsable solidario de las obligaciones tributarias que se deriven de su gestión, salvo cuando haya actuado con dolo o culpa grave. Las personas jurídicas responderán por sus obligaciones frente a terceros, hasta por el valor de su capital y su patrimonio.

55) Se añade a la transacción como modo de extinción de las obligaciones tributarias.

56) La obligación tributaria podrá ser extinta con títulos valores, mediante la dación en pago de bonos, certificados de abono tributario, u otros similares, emitidos por la Administración Tributaria, el Banco Central del Ecuador, o el ente rector de las finanzas públicas.

57) Se podrá conceder facilidades para el pago de multas por infracciones.

58) En los casos en los que el contribuyente acepte una o más glosas, los pagos se podrán efectuar antes de la emisión del acta de determinación, y la Administración no podrá negarse a recibir estos pagos.

59) Para que opere la compensación de deudas tributarias, los créditos no deberán estar prescritos.

60) El plazo de prescripción de la acción de cobro de los créditos tributarios y sus intereses, operará a los 5 años en todos los casos.

61) La transacción de obligaciones tributarias atenderá a las siguientes particularidades:

(a) Con el acuerdo transaccional se dará por concluido el procedimiento administrativo o judicial.

(b) La transacción podrá versar sobre:

i. Determinación y recaudación de la obligación tributaria.

ii. Intereses, recargos y multas.

iii. Plazos y facilidades de pago de la obligación.

iv. Levantamiento de medidas cautelares.

(c) No se podrá transigir cuando la pretensión sea la anulación de reglamentos, ordenanzas, resoluciones y circulares.

(d) Únicamente podrán transigir aquellos sujetos pasivos que hayan realizado sus declaraciones de impuestos, hasta la fecha que se notifique el acta de determinación.

(e) Si comparecen a la transacción dos o más sujetos pasivos, serán solidariamente responsables del cumplimiento del acta transaccional.

(f) La Administración Tributaria no estará vinculada por las concesiones jurídicas o fácticas que se haga respecto de un contribuyente con terceros. Es decir no está obligada a aplicar las mismas concesiones en todos los casos, incluso con el mismo sujeto pasivo.

(g) El Acta Transaccional es definitiva, vinculante e inimpugnable.

62) Transacción extraprocesal:

(a) Procederá en aquellos casos en los que se hubiere iniciado el proceso de determinación, pero no hubiere concluido con un acto administrativo que contenga una obligación a pagar, o en resolución de un reclamo administrativo.

(b) Procederá también cuando un acto administrativo de determinación tributaria no hubiera sido impugnado judicialmente. En tal caso, aplicará únicamente respecto de facilidades y plazos para el pago, como para la aplicación, modificación, suspensión o levantamiento de medidas cautelares.

(c) Cuando no haya sido impugnada la obligación en vía judicial, la solicitud de mediación suspenderá todos los efectos de caducidad. Los mismos serán reanudados si se suscribe un acta de imposibilidad de acuerdo.

(d) En caso de incumplimiento del acta de mediación, se emitirá el correspondiente título de crédito.

(e) Los costos del proceso de mediación serán asumidos por el solicitante.

62) Transacción intraprocesal:

(a) Aplica en los casos de obligaciones tributarias que sean materia de impugnación judicial, tales como: impugnación a actos administrativos, acciones especiales tales como excepciones a la coactiva, o la acción de prescripción de créditos tributarios, intereses y multas.

(b) Procederá en Audiencia Preliminar o única.

Otras reformas

63) La caducidad operará en 4 años, cuando la determinación sea realizada por el sujeto pasivo, y se realice en forma incompleta.

64) Se elimina el recurso de apelación en ejecución coactiva.

65) La Administración podrá realizar la notificación electrónica a través del buzón del contribuyente.

66) Los títulos de crédito u órdenes de cobro se emitirán por la autoridad competente, con base en sentencias emitidas por el Tribunal Distrital de lo Contencioso Tributario, o de la Corte Nacional de Justicia. De la misma manera, la autoridad podrá emitir un título de crédito cuando se incumpla un acuerdo de mediación.

67) No se podrá solicitar facilidades para el pago en obligaciones aduaneras, salvo aquellas determinadas en procesos de control posterior.

68) El plazo para el pago concedido mediante facilidades será de hasta 24 meses. La primera cuota a pagarse será igual al 20% de la obligación tributaria. En caso de incumplimiento se podrá conceder una segunda facilidad de pago.

69) Para impugnar la negativa de facilidades para el pago, se deberá consignar el 20% del saldo adeudado.

70) El incumplimiento de una de las cuotas concedidas en facilidades de pago, que no haya sido satisfecha en un plazo de 20 días, terminará con la concesión de las facilidades de pago.

71) Una vez vencido el plazo para el pago, sin que el deudor haya satisfecho la obligación, se dictará el correspondiente auto de pago, ordenando que pague o dimita bienes en un plazo máximo de 20 días a partir de la citación.

72) También se podrá emitir auto de pago por las acreencias derivadas del incumplimiento del pago en procesos de remates, subasta, u otros de naturaleza similar.

73) La citación del auto de pago a través de la prensa, surtirá efecto desde el día hábil siguiente al de la última publicación.

74) Se debe aparejar la orden de cobro como requisito esencial para iniciar el proceso coactivo.

75) El incumplimiento de los pagos parciales determinados en la adjudicación del bien rematado, conllevará a la ejecución y consiguiente emisión del auto de pago.

76) Se elimina la disposición que facultaba al contribuyente a presentar ante otra autoridad administrativa o judicial las excepciones de la coactiva, cuando el funcionario ejecutor se niegue a recibirlas.

REFORMAS AL CÓDIGO ORGÁNICO GENERAL DE PROCESOS – COGEP

77) A efectos de determinar la competencia en procesos judiciales, se establece una nueva categoría: el domicilio especial establecido por la Administración Tributaria para un contribuyente.

78) En materia contencioso tributaria se pueden suspender los términos, en caso de presentación de una solicitud de mediación conforme el Código Tributario. Asimismo, se podrá archivar la causa, en el supuesto de que en el proceso exista un acuerdo transaccional total entre las partes.

REFORMAS A LA LEY ORGÁNICA PARA LA OPTIMIZACIÓN Y EFICIENCIA DE TRÁMITES ADMINISTRATIVOS

79) Dentro del sistema de compensación fiscal,[1] se prevé que la compensación también procederá en virtud de una orden del recaudador especial dentro del procedimiento de ejecución coactiva.

REFORMAS A LA LEY ORGÁNICA DE RÉGIMEN ESPECIAL DE LA PROVINCIA DE GALÁPAGOS

80) Se sustituye la figura de los permisos de operación por los contratos de operación turística. Para todo aquellos permisos de operación turística vigentes hasta la publicación de esta Ley, el representante legal del Consejo de Gobierno del Régimen Especial de la provincia de Galápagos suscribirá los contratos de operación correspondientes.

81) En los contratos mencionados se estipularán las condiciones que regirán el derecho a la operación turística. Tales contratos son requisito indispensable para la obtención de patente turística [misma que se renovará anualmente, previa verificación de las condiciones previstas en la normativa].

82) El permiso de operación turística podrá ser obtenido por cualquier persona jurídica [sin necesidad de que la misma sea de responsabilidad limitada]. Asimismo, se elimina la prohibición de tener más de un permiso de operación a la vez.

83) Se prohíbe la unión o asociación de contratos para la operación de una sola embarcación.

84) Los contratos de operación turística tendrán una vigencia de 20 años. Los titulares de los contratos podrán optar por la renovación del mismo.

85) Los contratos no renovados o terminados anticipadamente, se someterán a concurso público en el plazo de un año.

REFORMAS A LA LEY ORGÁNICA PARA EL FOMENTO PRODUCTIVO, ATRACCIÓN DE INVERSIONES, GENERACIÓN DE EMPLEO, Y ESTABILIDAD Y EQUILIBRIO FISCAL

86) Se elimina la exoneración del Impuesto a la Renta por 12 años, para las nuevas inversiones productivas en sectores priorizados.

87) Se elimina la exoneración del ISD para nuevas inversiones productivas que suscriban contratos de inversión.

88) Se elimina la exención del pago del ISD, que favorecía a aquellas sociedades que inviertan al menos el 50% de sus utilidades en activos productivos.

89) Eliminación de la exoneración de Impuesto a la Renta por inversiones en industrias básicas.

90) Eliminación de la extensión de beneficios para entidades encargadas del desarrollo de viviendas de interés social.

91) Se elimina el procedimiento administrativo simplificado para la construcción de la vivienda de interés social.

REFORMAS A LA LEY DE HIDROCARBUROS

92) La adjudicación y cambios de modalidades contractuales en materia de hidrocarburos estará sujeta a la condición de que se mantenga la renta petrolera de los bloques o áreas. Los beneficios del Estado no podrán ser menores a los que se obtuvieron en el año inmediato anterior a la modificación.

93) En los contratos de participación para la exploración y/o explotación de hidrocarburos serán celebrados incluyendo un factor que refleje las variaciones del precio de petróleo crudo.

94) Se eliminan los contratos de asociación.

95) Se prevé la posibilidad de modificar, bajo la nueva modalidad, aquellos contratos celebrados con anterioridad a la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia COVID – 19.

96) La modificación y migración a otras modalidades contractuales está supeditada a la aprobación del Comité de Licitación Hidrocarburífera (COLH). Los contratos para la provisión de servicios específicos con financiamiento de la contratista, en campos petroleros operados por PETROECUADOR EP, podrán migrar a la modalidad de contratos de participación para la exploración y/o explotación de hidrocarburos.

97) Empresas privadas que importen combustibles, pueden destinar los mismos a diferentes segmentos del mercado.

98) No constituyen cesión de derechos del contrato las siguientes operaciones:

(a) Aquellas que se lleven a cabo a través de bolsa de valores.

(b) Aquellas de reorganización del mismo grupo empresarial.

(c) Transferencias entre empresas matrices, filiales o subsidiarias (mismas que solamente deberán ser informadas al Ministerio).

99) Gozarán de exoneración de los tributos al comercio exterior, las importaciones de combustibles, derivados de hidrocarburos, biocombustibles y gas natural, destinados para el consumo interno del país.

REFORMAS AL CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO

E INVERSIONES – COPCI

100) Para efectos de los beneficios atribuibles a nuevas inversiones, se especifica que el cambio de propiedad de activos o créditos otorgados entre partes relacionadas, no implica una inversión nueva. El Comité Estratégico de Promoción y Atracción de Inversiones – CEPAI, oquien haga sus veces, será la máxima instancia en materia de inversión.

101) Se podrá otorgar estabilidad jurídica respecto de la normativa sectorial específica que hubiese sido declarada como esencial, en los correspondientes contratos de concesión u otros títulos habilitantes para la gestión de sectores estratégicos o la provisión de servicios públicos. El plazo de vigencia de la estabilidad corresponderá al del contrato.

102) Se deroga la clasificación de incentivos del Código.

103) Se establece que el Contrato de Inversión incluirá los beneficios tributarios y no tributarios determinados por el CEPAI.

104) Los entes reguladores que emitan los permisos, autorizaciones o cualquier otro título habilitante necesario para la ejecución de la inversión, tendrán un término de 30 días para emitir dichos títulos habilitantes. En caso de no hacerlo, el Ministerio encargado de la producción declarará el silencio administrativo positivo.

105) La duración de contratos de inversión será de 15 años. El plazo puede ser renovado hasta por el mismo tiempo originalmente concedido. La renovación no será automática.

106) La unidad gubernamental designada en el reglamento al COPCI, se encargará de regular y administrar la certificación de origen de las mercancías nacionales.

107) Se elimina el régimen relativo al fomento y promoción de la inversión en sectores estratégicos.

108) Se establece que la importación de bienes de capital y materias primas efectuadas por sociedades que suscriban contratos de inversión a partir de la vigencia de la Ley Orgánica para el desarrollo económico y sostenibilidad fiscal tras la pandemia COVID-19 está exenta de todos los tributos al comercio exterior, excepto las tasas por servicios aduaneros. Lo anterior, hasta los montos y plazos establecidos en tales contratos.

109) Se crea el Comité Nacional de Facilitación del Comercio y Logística, como un organismo encargado de aprobar políticas, y de implementar y evaluar los compromisos derivados de acuerdos y tratados ratificados por el Ecuador en materia de facilitación del comercio.

110) Se incluye un régimen de buenas prácticas regulatorias, cuya finalidad es promover el comercio, la inversión y el desarrollo económico. Tal régimen está encaminado a eliminar regulaciones innecesarias u onerosas. Las autoridades estarán obligadas a aplicar dichas prácticas.

REFORMAS A LA LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA DEL ECUADOR

111) Se eliminan los siguientes requerimientos para beneficiarse de la exención del ISD, por pagos de capital o dividendos realizados al exterior (relacionados a inversiones productivas):

(a) Que el capital haya sido ingresado al Ecuador por un residente; y,

(b) Que el valor ingresado haya permanecido en Ecuador por un período de al menos 2 años.

112) Se eximen del ISD los pagos al exterior efectuados por los siguientes conceptos:

(a) Venta de derechos representativos de capital o cualquier otro activo adquirido por sociedades o personas no residentes en Ecuador;

(b) La transferencia o traslado de divisas al exterior realizada por entidades del Sistema Auxiliar Financiero calificadas y constituidas en el Ecuador, siempre que correspondan al pago y/o devolución de valores recaudados como parte de la prestación de servicios de medio de pago electrónicos; y,

(c) Pagos realizados al exterior por la importación de bienes de capital y materias primas, efectuados por sociedades que suscriban contratos de inversión a partir de la vigencia de la Ley orgánica para el desarrollo económico y sostenibilidad fiscal tras la pandemia COVID-19. Lo anterior, hasta los montos y plazos establecidos en tales contratos.

REFORMAS AL LA LEY DE REGISTRO ÚNICO DE CONTRIBUYENTES

113) No deberán inscribirse en el RUC las personas naturales y sociedades cuya actividad exclusiva en el Ecuador sea efectuar inversiones en activos financiero.

REFORMAS AL LA LEY DE CREACIÓN DEL SERVICIO DE RENTAS INTERNAS

114) El SRI mantendrá un registro de beneficiarios finales, para identificar la cadena de titularidad de personas jurídicas y sociedades.

115) Adicionalmente, se conceptualiza el término beneficiario final como aquella persona natural que efectiva y finalmente, a través de una cadena de propiedad o cualquier medio de control, posea o controle a una sociedad. Beneficiario final también es la personal natural que ejerce control efectivo y final sobre cualquier estructura jurídica. Asimismo, se considera beneficiario final a aquella persona en cuyo nombre se realiza una transacción.

116) Se establece la obligación de presentar una declaración y/o anexo ante el SRI, en el que se identifique plenamente los beneficiarios finales de una sociedad, conforme el acto normativo que será emitido por dicha entidad.

117) La identificación de los beneficiarios finales será un requisito habilitante en los procedimientos de contratación pública.

REFORMAS AL CÓDIGO ORGÁNICO MONETARIO Y FINANCIERO (LIBROS I y II)

118) Se modifica la definición de actividad financiera, enfocándola a las operaciones y servicios vinculados con flujos o riesgos financieros, que se realizan de forma habitual por las entidades del sistema financiero, de valores y de seguros, siempre que medie la autorización de organismos de control.

119) Para las entidades del sistema financiero nacional, se consideran personas con propiedad patrimonial con influencia, a aquellas personas naturales o jurídicas que posean, directa o indirectamente, el 25% o más del capital suscrito y pagado o del capital social.

120) Las instituciones del sistema financiero podrán aceptar la calidad de beneficiarias en fideicomisos mercantiles de garantía que respalden operaciones de crédito o de cualquier otro tipo, destinadas al financiamiento de vehículos.

REFORMAS A LA LEY ORGÁNICA PARA LA REGULACIÓN DE LOS CRÉDITOS PARA

VIVIENDA Y VEHÍCULOS

121) Se elimina la prohibición de que los contratos que se suscriban para los créditos hipotecarios y de vehículos se caucionen con fianzas, garantías solidarias o garantías reales sobre otros bienes distintos de los que son objeto del financiamiento.

122) Se elimina la prohibición de suscribir documentos de obligación autónomos en respaldo a la deuda hipotecaria o de financiamiento de vehículos.

DISPOSICIONES GENERALES, TRANSITORIAS Y REFORMATORIAS

123) Los valores pagados por concepto del Impuesto Único y Temporal para la Declaración de Activos, no serán susceptibles del recurso de pago indebido o en exceso.

124) Se faculta al Presidente para que, mediante Decreto Ejecutivo, reduzca la tarifa del IVA del 12% al 8%, respecto de la prestación de todos los servicios catalogados como actividades turísticas, de conformidad con la Ley de Turismo. Lo anterior, durante el tiempo máximo de 12 días al año, conforme la regulaciones que emita el SRI.

125) Todos los contribuyentes del RISE y aquellos sujetos al Régimen Impositivo de Microempresas que cumplan los requisitos previstos en la Ley, se incorporarán de oficio y de manera inmediata al RIMPE.

126) En relación al procedimiento de determinación tributaria, se establecen ciertas reglas para el pago de obligaciones:

(a) No generarán intereses ni recargos, los pagos efectuados dentro de los cinco días contados a partir del día siguiente de la notificación del acto de determinación. Sobre la parte no pagada se computarán intereses en función de la tasa pasiva referencial del Banco Central del Ecuador.

(b) Si el pago se hace dentro de los siguientes 10 días, el valor del interés y los recargos corresponderá al 25%.

(c) Si el pago se hace dentro de los siguientes 15 días luego de la notificación, el valor del interés y recargo será del 50%.

(d) Finalmente, si el pago se efectúa hasta el día veinte, el valor de interés y recargo corresponderá al 75%.

127) El régimen impositivo único, voluntario y temporal para la regularización de activos en el exterior, será aplicable a partir del primero de enero de 2022.

128) En el plazo máximo de un año contado a partir de la publicación de la Ley, los sujetos pasivos de Impuesto a la Renta que se encuentren obligados a facturar, deberán haber incorporado el esquema de facturación electrónica.

129) Es posible acogerse a mediación, incluso respecto de aquellos procesos judiciales o reclamaciones administrativas o procesos de determinación en marcha, de conformidad con la Ley. En estos casos, los plazos y términos del proceso judicial quedarán suspendidos. Se prevén remisiones en intereses y recargos [de hasta el 100%] a quienes se acojan al procedimiento de mediación incorporado en la Ley, bajo el cumplimiento de ciertos requisitos [como el compromiso de pagar de inmediato el 25% del capital en la solicitud de mediación, en caso de que no exista acuerdo].

130) Las personas que debieren declarar o pagar valores correspondientes al Impuesto a la Renta a las herencias, como consecuencia del fallecimiento de sus familiares entre el 15 de marzo de 2020 y el 31 de diciembre de 2021, se beneficiarán de las exoneraciones previstas en esta Ley. Lo anterior, no implica un pago indebido o en exceso respecto de aquellas personas que hayan efectuado su pago.

131) Se interpreta el numeral 12 del Art. 56 de la Ley de Régimen Tributario Interno, en el sentido de que los servicios bursátiles implican aquellos prestados:

(a) Por bolsas de valores y casas de valores;

(b) Por Administradoras de Fondos, cuando impliquen la administración de fondos de inversiones y fondos colectivos.

132) Los contribuyentes inscritos en el Registro Nacional de Turismo y que cuenten con la respectiva Licencia Única Anual de funcionamiento vigente, podrán:

(a) Compensar las pérdidas tributarias sufridas en los años 2020 y 2021 con las utilidades gravables que obtuvieren dentro de los períodos fiscales siguientes. Se podrá compensar hasta el 100% por un período máximo de 10 años.

(b) Si no han podido cumplir sus obligaciones para con el SRI por los ejercicios 2020 y 2021, podrán acceder a facilidades de pago por hasta un máximo de 48 meses.

Quito D. M. / Guayaquil, diciembre de 2021.

[1] El instrumento que permite compensar o extinguir, de forma total o parcial, las obligaciones tributarias vencidas adeudadas a la Administración Pública Central contra deudas que mantenga ésta con personas naturales o jurídicas de derecho privado, que sean proveedores de bienes y/o servicios del sector público.